Trustly turvalisus kihlvedudes: litsentsid, krüpteerimine ja riskid

Loading...

Miks Trustly turvalisus on panustajale oluline

Mõni aasta tagasi sain kirja tuttavalt, kes oli kaotanud ligipääsu oma e-rahakoti kontole, kus oli üle 3000 euro. Teenusepakkuja nõudis verifitseerimisdokumente, mida ta ei suutnud esitada, sest oli kontot avanud teise nimega. Raha oli kadunud. See lugu jäi mulle meelde, sest see illustreerib üht põhimõttelist küsimust: kui turvaline on sinu raha teekond pangast kihlveokontorile ja tagasi?

Trustly positsioon selles ahelas on unikaalne – see on vahendaja, kes ei hoia sinu raha ega salvesta sinu pangaandmeid. Trustly on ühendatud üle 12 000 pangaga ja teenindab rohkem kui 120 miljonit kasutajat globaalselt. See ulatus tähendab, et iga turvaauk mõjutaks miljoneid inimesi – mis omakorda tähendab, et Trustly turvalisuse standardid peavad olema ja on erakordselt kõrged.

Aga “kõrged standardid” on ümmargune väide, mida iga makseteenuse turundusleht kasutab. Selles artiklis lõhun selle fraasi konkreetseteks komponentideks: millised litsentsid Trustly’l on, kuidas tehniline kaitse töötab, millised regulatiivsed nõuded kehtivad ja kus peituvad reaalsed riskid, mida turundusmaterjal ei maini.

Turvalisuse teema on eriti oluline Eesti kontekstis, kus hasartmänguseaduse muudatused jõustusid 2026. aasta alguses ja karmistasid nõudeid nii operaatoritele kui maksekanalitele. Panustajana pead mõistma, milline osa turvalisusest on Trustly kätes, milline operaatori kätes ja milline sinu enda kätes.

Olen kaheteistkümne aasta jooksul näinud kümneid juhtumeid, kus panustajad on kaotanud raha mitte sellepärast, et maksesüsteem oleks ebaõnnestunud, vaid sellepärast, et nad ei mõistnud turvalisuse eri tasandeid. See artikkel on mõeldud selleks, et sa ei kordaks nende vigu.

Trustly litsentsid ja regulatoorne taust

Kui keegi ütleb mulle, et mingi teenus on “turvaline”, küsin ma alati: kelle sõna peale? Turundusosakonnal on üks arvamus, regulaatoril teine. Litsentsid on koht, kus jutt lõpeb ja faktid algavad.

Trustly on litsentseeritud Rootsi Finantsinspektsiooni (Finansinspektionen) poolt kui makseasutus. See ei ole formaalsus – Rootsi finantsjärelevalve on üks rangemaid Euroopas. Litsents tähendab regulaarset auditeerimist, kapitalinõuete täitmist ja kohustust järgida Euroopa Liidu makseteenuste direktiivi PSD2.

PSD2 on avatud panganduse raamistik, mis reguleerib, kuidas kolmandad osapooled saavad pangakontodele ligi pääseda. Trustly tegutseb PSD2 raames “makseallgatusteenuse pakkujana” – see tähendab, et Trustly algatab makse sinu nimel, aga ei salvesta ega töötle sinu pangaandmeid iseseisvalt. Iga tehing on ühekordselt autoriseeritud ja Trustly’l ei ole püsivat ligipääsu sinu kontole.

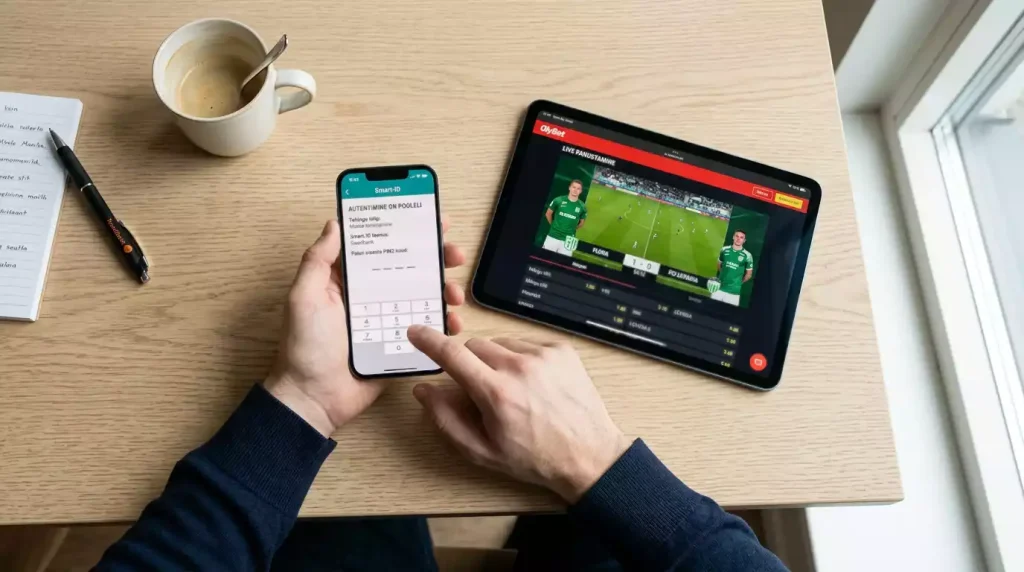

PSD2 tähendab ka seda, et Trustly on kohustatud järgima tugeva kliendi autentimise nõudeid – SCA ehk Strong Customer Authentication. See nõuab, et iga makse kinnitataks vähemalt kahe erineva teguriga: midagi, mida sa tead (PIN-kood), midagi, mis sul on (telefon), või midagi, mis sa oled (sõrmejälg). Eesti pankade Smart-ID ja mobiil-ID täidavad mõlemad seda nõuet automaatselt – seega ei pea sa SCA pärast midagi eraldi tegema.

Ettevõtte mastaap annab litsentsi kaalule konteksti: Trustly hinnanguline väärtus on ligikaudu 10 miljardit dollarit ja selle majoritaarne omanik on Nordic Capital, üks Euroopa suurimaid erakapitalifonde. See ei ole idufirma, mis võib homme kaduda – see on finantsinstitutsioon, mille kokkuvarisemine mõjutaks tervet Euroopa makseinfrastruktuuri.

Alexandre Gonthier, Trustly Inc. asutaja ja tegevjuht, on märkinud, et Trustly märkimisväärne kasv tõendab avatud panganduse maksete elujõulisust kaartide alternatiivina. See positsioneerimine – alternatiiv kaardimaksetele, mitte alternatiiv pangale – on turvalisuse seisukohast oluline eristus. Sa ei anna oma kaardinumbrit kolmandale osapoolele. Sa autenid oma pangas ja Trustly vahendab ainult makse.

Eesti panustajale on oluline teada, et Trustly litsents kehtib kogu Euroopa Majanduspiirkonnas tänu passporting-põhimõttele. See tähendab, et Trustly ei vaja eraldi litsentsi igas riigis – Rootsi litsents katab ka Eestit. Alates 2026. aastast on Eesti hasartmänguseadus nõudnud, et kihlveokontorid kasutaksid ainult EMP-s litsentseeritud makseteenuseid. Trustly vastab sellele nõudele täielikult.

Veel üks regulatoorne aspekt, mis lisab kaalukust: Trustly allub ka GDPR-nõuetele ehk Euroopa Liidu andmekaitse üldmäärusele. See tähendab, et sinu isikuandmete töötlemine – ka see minimaalne andmehulk, mida Trustly makse ajal näeb – on reguleeritud ja sa omad õigust nõuda andmete kustutamist. Praktikas tähendab see, et sa saad Trustly’lt küsida, millised andmed sul on, ja nõuda nende eemaldamist.

Litsentside teema ei ole kuiv bürokraatia – see on sinu raha kaitsemehhanism. Kui Trustly rikub litsentsi tingimusi, võib Rootsi Finantsinspektsioon trahvida, piirata tegevust või litsentsi tühistada. See regulatoorne surve motiveerib Trustly’d järgima kõrgeimaid standardeid – mitte turunduse pärast, vaid sellepärast, et alternatiiv on äri kaotamine.

Tehniline turvalisus: krüpteerimine ja andmekaitse

Litsentsid ütlevad, kellel on luba tegutseda. Tehniline turvalisus ütleb, kuidas see tegutsemine praktikas kaitstud on. Need on kaks eri tasandit ja mõlemad peavad olema tugevad.

Trustly kasutab TLS-krüpteerimist kõigis andmevahetuses – see on sama krüpteerimistehnoloogia, mida kasutavad pangad, valitsusasutused ja kõik tõsised finantsteenused. TLS tähendab, et sinu andmed on edastamise ajal krüpteeritud ja keegi ei saa neid pealt kuulata, isegi kui ta pääseks ligi võrguühendusele sinu ja Trustly serveri vahel.

Aga krüpteerimine on ainult üks kiht. Trustly töötab ISO 27001 standardi kohaselt – see on rahvusvaheline infoturbe juhtimise standard, mis nõuab süsteemset lähenemist andmete kaitsele. ISO 27001 ei ole ühekordne sertifikaat, mille saad ja siis unustad – see nõuab regulaarset ülevaatamist ja auditeerimist. Standard katab kõike alates serveriruumide füüsilisest turvalisusest kuni töötajate ligipääsuõiguste haldamiseni. See tähendab, et ka Trustly sisemine protsess – kes saab mida näha ja teha – on rangelt reguleeritud.

Avatud panganduse teenuseid kasutas 2025. aastal üle 470 miljoni inimese maailmas. See number kasvab kiiresti ja koos sellega kasvab ka rünnakupind – ehk potentsiaalsete turvaaukude hulk. Trustly peab oma turvasüsteeme pidevalt uuendama, et sammu pidada kasvava ohupildiga.

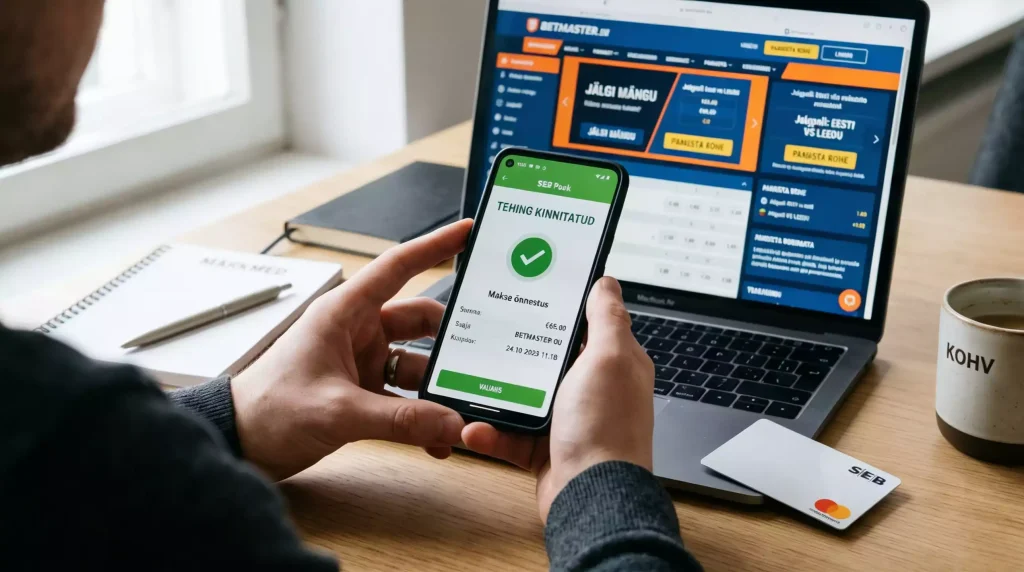

Praktikas tähendab Trustly tehniline turvalisus panustajale järgmist: sa ei sisesta oma pangaandmeid kihlveokontorile. Sa ei jaga oma kaardinumbrit. Sa ei loo kolmandat kontot, mis võib kompromiteeruda. Kogu autentimine käib läbi sinu tuttava pangakeskkonna, mille turvalisust garanteerib sinu pank – SEB, LHV, Swedbank või Luminor. Trustly ise ei näe sinu parooli ega PIN-koode.

Üks detail, mida paljud ei tea: Trustly ei salvesta sinu pangasessiooni andmeid. Iga kord, kui sa teed uue makse, algab protsess nullist – uus autentimine, uus sessioon. See tähendab, et isegi kui Trustly süsteemid saaksid teoreetiliselt kompromiteeritud, ei oleks ründajal ligipääsu sinu pangakontole, sest salvestatud kredentsiaale lihtsalt ei eksisteeri.

Võrdluseks: kaarditehingute puhul salvestatakse kaardi andmed operaatori juures, mis loob püsiva riskipunkti. Kui operaatori andmebaas satub ründe alla, on sinu kaardiandmed ohus. Trustly mudel elimineerib selle riski täielikult, sest salvestatavaid andmeid pole.

Veel üks tehniline detail, mis on Eesti kontekstis oluline: Trustly toetab kõiki Eesti levinud autentimismeetodeid – Smart-ID, mobiil-ID ja PIN-kalkulaatorit. Iga meetod lisab teise turvakihi: isegi kui keegi teaks sinu internetipanga kasutajanime, vajab ta makse kinnitamiseks füüsilist ligipääsu sinu telefonile või PIN-kalkulaatorile. See kaheastmeline autentimine on üks tugevamaid turvaelemente kogu protsessis.

AML ja KYC nõuded Trustly kihlvedudes

Rahapesu tõkestamine ja kliendi tundmine – AML ja KYC – on terminid, mis kõlavad bürokraatlikult, aga mõjutavad sind otse: need määravad, kui kiiresti sa saad oma raha kätte ja kui palju verifitseerimist pead läbima.

AML – Anti-Money Laundering – nõuded kohustavad nii Trustly’t kui kihlveokontoreid jälgima tehingute mustreid ja tuvastama kahtlasi tegevusi. Praktikas tähendab see, et suuremad sissemaksed ja väljamaksed võivad käivitada täiendava kontrolli. Kui sa teed 50-eurose sissemakse, ei pane keegi seda tähele. Kui sa teed 5000-eurose sissemakse, võib operaator küsida raha päritolu selgitust.

Eesti finantsinspektsioon on hoiatanud kõrgendatud rahapesuriskide eest kaughasartmängude sektoris ja planeerinud AML-kontrolle operaatoritele. See tähendab, et EMTA-litsentsiga kontorid on AML-nõuete osas eriti tähelepanelikud – mis on panustaja jaoks ühtaegu ebamugavus ja kaitse.

Evelin Liivamägi, rahandusministeeriumi asekantsler, on tunnistanud, et välismaiste operaatorite järelevalve on keeruline ja jääb probleemiks ka tulevikus. See avameelne seisukoht tähendab, et AML-kontroll on tõhus ainult litsentseeritud operaatorite puhul – välismaistel kontoridel pole Eesti regulaator võimeline neid nõudeid jõustama.

KYC – Know Your Customer – on konkreetsem protsess: operaator peab verifitseerima sinu isiku enne, kui lubab väljamakseid. Enamik kontoreid nõuab isikut tõendava dokumendi koopiat ja mõnikord ka aadressi tõendit. Trustly ise teeb osa KYC-tööst automaatselt: kui sa autenid oma pangas, kinnitab pank sinu isiku ja Trustly edastab selle kinnituse operaatorile. See automaatne isikutuvastus on üks põhjusi, miks Trustly-põhised kontorid saavad pakkuda kiiremat registreerimist – osa verifitseerimisest on juba panga poolt tehtud.

HAMPI register on Eesti unikaalne mehhanism, mis seob KYC ja vastutustundliku mängimise. Üle 20 000 inimese on end vabatahtlikult hasartmängudest välistanud ja EMTA-litsentsiga operaatorid on kohustatud seda registrit kontrollima enne konto avamist. Trustly makse ei lähe läbi, kui sinu isik on HAMPI registris – see on automaatne kontroll, mis toimib ka siis, kui sa ise oled unustanud oma registreerimise.

Praktiline soovitus: tee KYC verifitseerimine kohe konto avamisel, mitte siis, kui tahad esimest väljamakset teha. Paljud panustajad jätavad verifitseerimise viimasele hetkele ja on siis üllatunud, et väljamakse võtab kauem. Verifitseerimisprotsess ise on lihtne – laadi üles passi või ID-kaardi foto ja oota kinnitust. Enamikul operaatoritel kestab see alla 24 tunni.

AML ja KYC nõuded võivad tunduda tülikad, eriti siis, kui sa tahad lihtsalt kiiresti panustada. Aga need nõuded kaitsevad sind samavõrd kui regulaatorit. Kui keegi üritaks sinu nimel kontot avada ja sinu pangakontolt raha liigutada, siis KYC-kontroll peatab selle. Kui keegi üritaks oma “musta raha” sinu konto kaudu pesta, siis AML-jälgimine tuvastab selle. Need süsteemid töötavad vaikides taustal ja sa märkad neid ainult siis, kui miski tõesti valesti on.

Riskid ja pettuste vältimine

Turvalisuse analüüs oleks poolik ilma ausalt riskidest rääkimata. Trustly on turvaline teenus, aga ükski süsteem ei ole immuunne – ja suurem osa riskidest asub hoopis ahela otstes, mitte keskel.

Esimene reaalne risk: phishing ehk õngitsusrünnak. Sa saad meili või SMS-i, mis näeb välja nagu Trustly teade ja palub sul “kinnitada oma konto”. Sa klikkad lingile, sisestad oma pangaandmed – ja oled need andnud petturle. Trustly ise ei saada kunagi meile, mis paluvad sisestada pangaandmeid. Kui sa saad sellise teate, on see pettus.

Teine risk: võltsitud kihlveokontorid. Need on veebilehed, mis näevad välja nagu legaalsed kihlveokontorid, aga on tegelikult loodud selleks, et varastada sinu raha ja andmed. Nad võivad isegi pakkuda Trustly makseviisi – aga makse läheb petturi kontole. Kaitse: panusta ainult EMTA-litsentsiga kontorites ja kontrolli litsentsi olemasolu alati EMTA lehelt, mitte kontori enda lehelt.

HAMPI registris oli 2025. aasta lõpus üle 20 000 inimese – see number näitab, et Eestis võetakse mänguprobleeme tõsiselt. Aga register kaitseb ainult nende eest, kes on end vabatahtlikult registreerinud, ja ainult litsentseeritud operaatorite juures. Välismaine kontor ei kontrolli HAMPI registrit.

Kolmas risk: sinu enda seadme turvalisus. Kui sinu telefon või arvuti on kompromiteeritud – näiteks pahavaraga nakatunud – siis ei kaitse sind ei Trustly krüpteerimine ega panga turvameetmed. Pahavara võib salvestada sinu ekraanipilte, klahvivajutusi ja Smart-ID PIN-koode. Kaitse: hoia oma seadme operatsioonisüsteem uuendatud, ära installi tundmatuid rakendusi ja kasuta viirusetõrjet.

Neljas risk, millest keegi ei räägi: sotsiaalne inseneeria. Keegi helistab sulle, esitleb end operaatori klienditoena ja palub “turvalisuse kontrolliks” teha väikese Trustly makse. See on pettus. Ükski legaalne operaator ei palu kunagi telefoni teel makset teha. Kui sa saad sellise kõne, katkesta ja helista ise operaatori ametlikule numbrile.

Viies risk: jagatud seadmed. Kui sa kasutad Trustly makset perekonna arvutist või töökohta arvutist, jää tähelepanelikuks. Veendu, et brauser ei salvesta automaattäitmise andmeid ja logi alati oma pangasessioonist välja. Trustly sessioon aegub automaatselt, aga brauseri salvestatud andmed võivad jääda. See on eriti oluline, kui sa jagad seadet lastega, kes võivad kogemata avada salvestatud lehekülgi.

Üldine reegel: Trustly turvalisus on tugev, aga see kaitseb sind ainult tehingute vahendamise tasandil. Sinu enda käitumine – millistes kontorites sa panustad, kuidas sa oma seadet hoiad, milliseid linke sa klikid – on samavõrd oluline kui ükski tehniline turvameede.

Veel üks risk, mida väärib mainimist: avalik WiFi. Kui sa teed Trustly makse kohviku WiFi kaudu, on teoreetiliselt võimalik, et keegi jälgib sinu liiklust. Kuigi TLS-krüpteerimine kaitseb makse andmeid, on parem kasutada mobiilset andmesidet või VPN-teenust. See ei ole paranoia – see on elementaarne digitaalne hügieen, mida tasub järgida kõigis finantstehingutes, mitte ainult panustamisel.

EMTA-litsentsiga vs välismaised operaatorid

See sektsioon puudutab küsimust, mida mulle esitatakse kõige sagedamini: kas välismaises kihlveokontoris Trustly kasutamine on ohtlik? Lühivastus: tehniliselt ei ole, regulatiivselt on. Pikk vastus on nüansirikkam.

Trustly makse ise on sama turvaline olenemata sellest, kas kihlveokontoril on EMTA litsents või mitte. Krüpteerimine töötab, pangaautentimine toimib, makse jõuab kohale. Aga turvalisus ei piirdu tehinguga – oluline on ka see, mis juhtub pärast tehingut.

EMTA-litsentsiga operaator allub Eesti seadusandlusele. See tähendab, et vaidluste korral saad pöörduda Eesti tarbijakaitseameti poole. Operaator on kohustatud hoidma mängijate vahendeid eraldi kontol. Litsentsi kaotamine tähendab operaatorile tegevuse lõpetamist Eesti turul – see on piisav motivaator, et järgida reegleid.

Eestis tegutseb ligi 30 litsentseeritud operaatorit, kellest enamik pakub Trustly makseviisi. Litsentsitasud ulatuvad 3 200 kuni 47 940 euroni – see finantsiline barjäär filtreerib välja ettevõtted, kellel ei ole piisavat kapitali ega tõsist kavatsust pikaajalisse tegevusse investeerida.

Välismaine operaator, kes tegutseb näiteks Malta, Curaçao või Gibraltar’i litsentsiga, ei allu Eesti jurisdiktsioonile. Kui tal tekib vaidlus mängijaga, peab mängija pöörduma selle riigi regulaatori poole, kus litsents on väljastatud. Praktikas tähendab see: pikad menetlused, keelebarjäär ja ebakindel tulemus.

Alates 2026. aastast on olukord veelgi selgem. Hasartmänguseaduse muudatused nõuavad, et kihlveokontorites kasutatavad makseteenused peavad olema litsentseeritud Euroopa Majanduspiirkonnas. Krüptovarad on lisatud regulatsiooni alla. Need muudatused ei puuduta Trustly’d – Rootsi litsents katab kogu EMP – aga piiravad mõnda alternatiivset makseteenust, mis võis varem tegutseda reguleerimata.

Minu seisukoht on selge ja seda olen korduvalt öelnud: Eesti panustajale on EMTA-litsentsiga kontor ainus mõistlik valik. Koefitsientide erinevus on minimaalne, boonused on võrreldavad, aga õiguskaitse erinevus on fundamentaalne. Paar protsenti paremat koefitsienti ei kompenseeri olukorda, kus sa ei saa oma võitu kätte ja keegi ei saa sind aidata.

Üks viimane nüanss: mõned välismaised operaatorid turundavad end aktiivselt Eesti turule, pakkudes eestikeelset lehte ja Trustly makseviisi, aga omamata EMTA litsentsi. See loob petliku mulje legaalsusest. Kontrolli alati litsentsi olemasolu EMTA veebilehelt – mitte kontori enda lehelt, kus võidakse kuvada igasuguseid märgiseid ja logosid.

Konkreetne olukord, mida olen mitu korda näinud: panustaja registreerub välismaisse kontorisse, teeb sissemakse Trustly kaudu, võidab ja üritab välja maksta. Operaator nõuab täiendavat verifitseerimist, mis venib nädalateks. Lõpuks blokeeritakse konto “tingimuste rikkumise” ettekäändel. Raha on kadunud ja keegi ei saa aidata, sest Eesti jurisdiktsioon ei laiene välismaisele operaatorile. See stsenaarium kordub – ja iga kord on see vältimatu, kui panustaja oleks valinud EMTA-litsentsiga kontori.

Riigikogu tasandil on kõlanud visioon, et Eestist võiks saada kaughasartmängude keskus, kuhu välismaised ettevõtted koliksid oma tegevust. See tähendab, et Eesti regulatiivne keskkond muutub tulevikus veelgi atraktiivsemaks legaalsetele operaatoritele – ja veelgi ebastabiilsemaks neile, kes tegutsevad ilma kohaliku litsentsita. Panustajana on mõistlik olla selles arengus õigel poolel.

Küsimused Trustly turvalisuse kohta

Turvalisuse teema tekitab küsimusi, mis on tihti emotsionaalselt laetud – inimesed muretsevad oma raha ja andmete pärast. Need mured on mõistetavad ja väärivad otsekoheseid vastuseid ilma ümmarguste kinnitusteta.

Kõige sagedasem küsimus puudutab pangaandmete salvestamist. Inimesed kardavad, et Trustly salvestab nende sisselogimisandmed ja kasutab neid hiljem. See hirm on arusaadav, aga alatu: Trustly ei salvesta ega näe sinu parooli. Kogu autentimine toimub sinu panga serveris, Trustly vahendab ainult makse kinnituse. Iga uus tehing nõuab uut autentimist.

Teine levinud küsimus: mis juhtub, kui kihlveokontor pankrotistub? EMTA-litsentsiga operaatorite puhul on mängijate vahendid eraldi kontol ja regulaator saab nõuda nende tagastamist. Välismaise operaatori puhul sõltub see konkreetse jurisdiktsiooni seadustest – ja enamikul juhtudest on mängija viimane raha nõudja võlausaldajate järjekorras.

Kolmandaks küsitakse, kas Trustly on turvalisem kui e-rahakotid. See on keerulisem küsimus, sest need lahendavad eri probleeme. Trustly eelis on see, et sa ei loo kolmandat kontot – iga tehing käib läbi sinu pangakonto, mis on juba kaitstud sinu panga turvameetmetega. E-rahakotti puhul on sul täiendav konto, mis vajab eraldi kaitsmist ja millel on oma turvariskid. Aga e-rahakotid pakuvad anonüümsust, mida Trustly ei paku – sinu pangaväljavõttel on Trustly tehing alati nähtav.

Neljandaks küsitakse, kas Trustly turvalisus erineb riigiti. Trustly turvameetmed on globaalselt samad – krüpteerimine, litsentsid, PSD2 nõuded. Aga pankade poolne turvatase varieerub. Eesti pangad – SEB, LHV, Swedbank, Luminor – kuuluvad kõik Euroopa rangeima regulatsiooni alla ja pakuvad tugeval tasemel autentimist. See tähendab, et Eesti panustaja saab Trustly turvaahelas ühe lisagarantii: panga poolne turvalisus on tipptasemel.

Kas Trustly salvestab minu pangaandmeid?

Ei. Trustly ei salvesta sinu pangaparooli ega sisselogimisandmeid. Kogu autentimine toimub sinu panga turvalises keskkonnas. Trustly näeb ainult makse kinnitust – summa, saaja, kuupäev. Iga uus tehing nõuab uut autentimist Smart-ID, mobiil-ID või PIN-kalkulaatori kaudu.

Kuidas Trustly vastab AML-nõuetele Eesti kihlvedudes?

Trustly järgib Euroopa Liidu rahapesu tõkestamise direktiive ja teeb koostööd EMTA-litsentsiga operaatoritega KYC-kontrolli osas. Suuremad tehingud võivad käivitada täiendava kontrolli. Eesti finantsinspektsioon on tõstnud digi-hasartmängude AML-järelevalve prioriteediks.

Mis juhtub, kui kihlveokontor kaotab EMTA litsentsi?

Litsentsi kaotamisel peab operaator lõpetama tegevuse Eesti turul ja tagastama mängijate vahendid. EMTA-litsentsiga kontorid hoiavad mängijate raha eraldi kontol, mis kaitseb sinu vahendeid operaatori finantsprobleemide korral. Välismaistel kontoridel sellist kohustust ei ole.

Kas Trustly on turvalisem kui e-rahakotid?

Trustly ja e-rahakotid lahendavad eri probleeme. Trustly eelis on kolmanda konto puudumine – tehing käib läbi sinu pangakonto, mis on juba kaitstud. E-rahakotid pakuvad suuremat anonüümsust, aga nõuavad eraldi konto kaitsmist. Turvalisuse seisukohalt on Trustly lihtsam ja riskikohtade arv väiksem.

Seotud postitused

Trustly ja Swedbank: kihlvedude makse Swedbanki konto kaudu

Trustly ja LHV: panustamine LHV pangakonto kaudu